Hướng dẫn khai báo mã biểu thuế 2013 (Fri 14, 2014, 4:40 pm)

Phần mềm Thông Quan Điện Tử FPT.TQDT Phiên bản 4 (Áp dụng thông tư 196)

Hướng dẫn khai báo Biểu Thuế.

Tại sao phải khai báo biểu thuế khi khai báo Hải quan điện tử Phiên bản 4 (Thông tư 196) ?

- Trước đây trong quy trình khai báo tờ khai, Doanh nghiệp phải khai báo thông tin về Mã HS và nhập vào mức thuế suất đi kèm phù hợp với quy cách phẩm chất của hàng hóa để cán bộ Hải quan kiểm tra, đối chiếu và phản hồi .

- Khi áp dụng Hải quan điện tử phiên bản 4, quy trình xử lý dữ liệu của Hải quan đã hoàn toàn tự động ở các khâu như tiếp nhận và xử lý mà không có sự can thiệp của cán bộ nghiệp vụ. Doanh nghiệp chỉ cần lựa chọn Mã biểu thuế đã quy định sẵn mức thuế suất ưu đãi theo các biểu thuế phù hợp làm cơ sở để hệ thống Hải quan điện tử xử lý tự động.

Lưu ý : Mã biểu thuế là tiêu chí chỉ bắt buộc áp dụng trên danh sách hàng trên tờ khai khi khai báo Hải quan điện tử Phiên bản 4 (Áp dụng Thông tư 196)

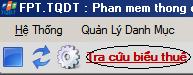

Hướng dẫn tra cứu mã biểu thuế ở phần mềm FPT.TQDT.

B1 : Click vào phần tra cứu mã biểu thuế trên phần mềm (bắt đầu từ phiên bản update v435).Phần mềm sẽ chuyễn bạn đến trang web tra cứu mã biểu thuế của FPT.(bieuthue.fcs.vn)

B2: Nhập bất kỳ tiêu chí tra cứu trong 3 tiêu chí trên.

B3: Trở lại phần mềm TQDT và nhập thuế suất, mã biểu thuế phù hợp với doanh nghiệp.

Lưu ý : Mã biểu thuế trên đây chỉ mang tính chất tham khảo, doanh nghiệp nên tìm hiểu loại hàng và loại hình kinh doanh để kết quả tra cứu mã biểu thuế được chính xác nhất

DANH MỤC MÃ BIỂU THUẾ

Mã biểu Thuế | Tên biểu Thuế | Thông tư quy định | Quốc gia | Form CO | Thuế suất | Thông tư sửa đổi |

B01 | Biểu thuế nhập khẩu ưu đãi |

|

|

|

| |

B02 | Biểu thuế nhập khẩu ưu đãi - Chương 98 |

|

|

|

| |

B03 | Biểu thuế nhập khẩu thông thường | Thuế suất thông thường = thuế suất MFN*150% |

|

|

|

|

B04 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại hàng hóa ASEAN (ATIGA) | ASEAN | Form D | ATIGA |

| |

B05 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Khu vực Thương mại Tự do ASEAN - Trung Quốc | Giai đoạn 2012-2014: | ASEAN – | Form E | ACFTA |

|

B06 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Khu vực Thương mại Tự do ASEAN - Hàn Quốc | Giai đoạn 2012-2014: | Asean - | AK | AKFTA | |

B07 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Khu vực Thương mại Tự dơ ASEAN - úc - NiuDi -lân | Giai đoạn 2012-2014: | ASEAN-Úc | AANZ | AANZFTA | |

B08 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại hàng hóa ASEAN-ấn Độ | Giai đoạn 2012-2014: Thông tư số 45/2012/TT-BTC | ASEAN- | AI | AIFTA |

|

B09 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định đối tác kinh tế toàn diện ASEAN-Nhật Bản | Giai đoạn 2012-2015: Thông tư số 20/2012/TT-BTC | Việt Nam- | AJ | AJCEP | |

B10 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định đối tác kinh tế Việt Nam-Nhật Bản | Giai đoạn 2012-2015: Thông tư số 21/2012/TT-BTC | Việt Nam- | VJ | VJEPA | |

B11 | Biểu thuế nhập khẩu đối với các mặt hàng được áp dụng ưu đãi thuế suất thuế nhập khẩu Việt - Lào | Việt - Lào | S | ATIGA | ||

B12 | Biểu thuế nhập khẩu ưu đãi đặc biệt đối với hàng hóa nhập khẩu có xuất xứ từ Vương Quốc Campuchia | Việt - Campuchia | S | ATIGA |

| |

B13 | Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định thương mại Tự do Việt Nam - Chi Lê | Chưa có ban hành |

|

|

|

|

B14 | Biểu thuế NK ngoài hạn ngạch |

|

|

|

| |

B15 | Biểu thuế nhập khẩu tuyệt đối |

|

|

|

| |

B16 | Biểu thuế nhập khẩu hỗn hợp | Không có biểu này |

|

|

|

|

B21 | Biểu thuế VAT 0% |

|

|

|

|

|

B22 | Biểu thuế VAT 5% |

|

|

|

|

|

B23 | Biểu thuế VAT 10% |

|

|

|

|

|

B24 | Biểu thuế VAT 15% |

|

|

|

|

|

B31 | Biểu thuế xuất khẩu |

|

|

|

|

|

B32 | Biểu thuế xuất khẩu |

|

|

|

|

|

B33 | Biểu thuế xuất khẩu |

|

|

|

|

|

B41 | Biểu thuế TTĐB |

|

|

|

|

|

B51 | Biểu thuế môi trường |

|

|

|

|

|

B61 | Biểu thuế dành cho loại hình gia công, chế xuất với thuế suất 0% |

|

|

|

|

|

B99 | Biểu thuế khác |

|

|

|

|

|